再无人质疑瑞幸逆风翻盘的励志故事。

3月2日,瑞幸咖啡发布2022财年第四季度及全年业绩报告。财报数据显示,第四季度公司总净收入36.95亿元,同比增长51.9%。单季营业利润为3.13亿元,而2021年同期为亏损1.21亿元。

2022全年总净收入132.93亿元,同比增长66.89%,跻身百亿营收俱乐部。营业利润实现11.56亿元,一扫2021年5.39亿元亏损阴霾,也是其2017年成立后首次整体利润转正。净新增门店2190家,平均每4个小时就有1家新店开张。月均用户约2160万名,比2021年同指标增加了860万名。

在疫情反复的2022年,连锁餐饮企业能取得这样的成绩实属不易。财报发布次日,瑞幸在粉单市场的股价应声上涨7.1%,成交量激增近200%。截至发稿日,瑞幸咖啡的市值已达到72.94亿美元,较退市之际翻了近23倍。

来源:wind

眼看就要走出财务造假的泥沼,瑞幸似乎还不能全然高枕无忧。鲜花着锦的财报背后,仍有两个亟待验证的问题。

自营店收入增速放缓 联营店增量不增收

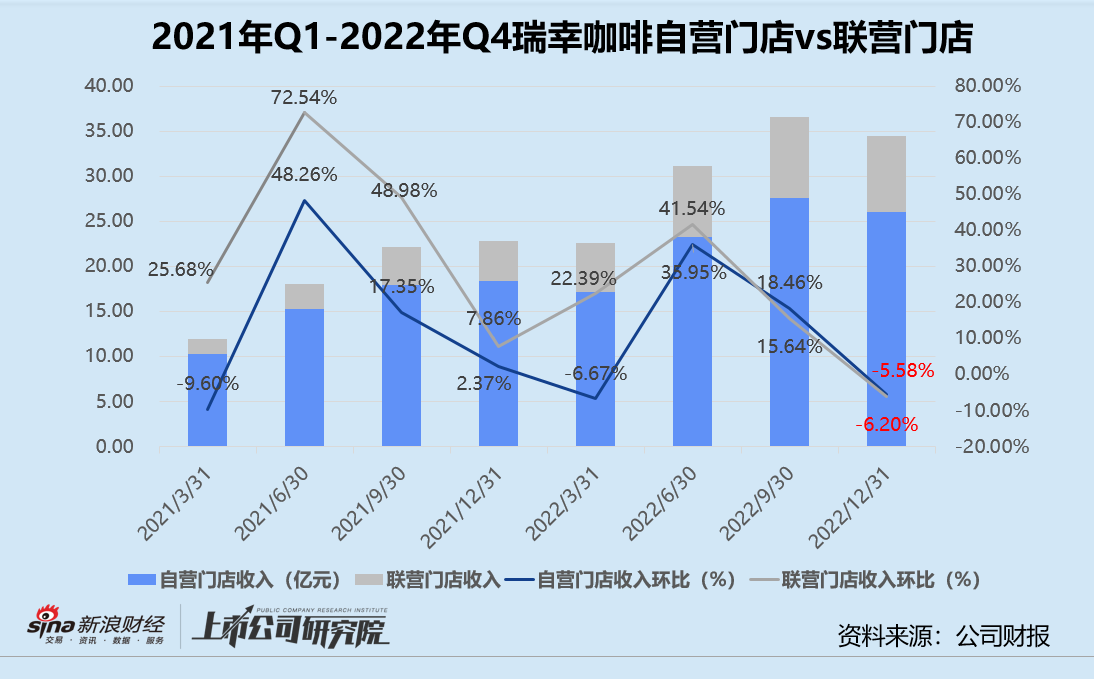

据招股书显示,截至2022年12月31日,瑞幸共有5651家自营门店,2562家联营门店。第四季度报告期内,自营门店收入约为26.07亿元,同比增长41.92%。联营门店收入8.43亿元,与2021年同期相比增长87.92%。

但与2022年第三季度相比,自营门店收入和联营门店收入分别下降了5.58%、6.20%。结合往期数据纵向对比,这也是2021年以来首次自营门店和联营门店收入双双环比出现负增长。

从自营门店层面来看,同店销售额增长速度大打折扣。2022年全年自营门店的同店销售额增速约为20.60%,不足2021年的三分之一。

第四季度销售额增速仅为9.20%,远低于2021年同期的43.60%,也比不上同年其他三个季度表现。自营单店收入增长跌回2020年底水平,连续5个季度呈不断下降趋势。

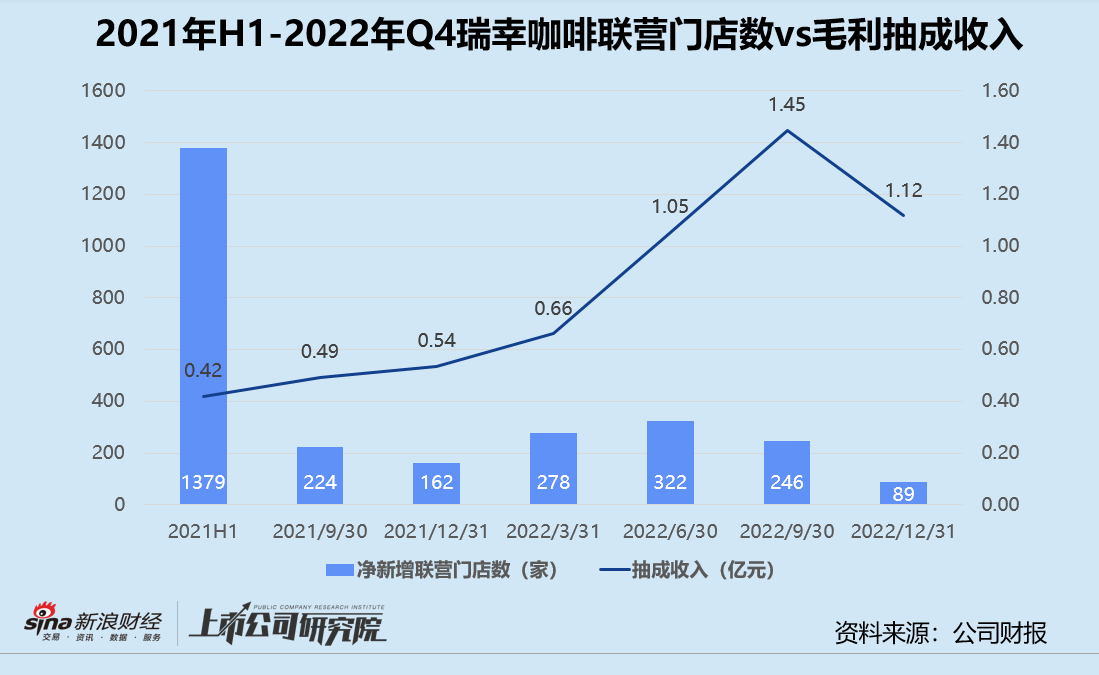

从联营门店层面来看,2022年第四季度净新增联营门店89家,自2021年重启加盟业务后第一次门店净增长数量没过百。原材料销售、设备销售、毛利抽成和配送及其他收入与第三季度相比都出现不同幅度的下滑,其中毛利抽成的降幅最大。报告期内,联营门店毛利抽成环比下降22.86%,录得1.12亿元。

基于门店数粗略推算,平均单店月抽成约为1.45万元,环比锐减25.54%。而据瑞幸公布的分级式抽成规则显示,联营门店月毛利低于2万元时,公司不参与分成;毛利在2万至3万元区间时,公司抽成10%,以此递进。这一定程度上说明,第四季度瑞幸的联营门店利润空间大幅缩水,不少门店处于抽成比例更低或不抽成的区间。

瑞幸将一切归咎于疫情。CEO郭谨一在业绩电话会上表示,若剔除疫情较严重的北京、上海等城市数据,同店收入仍保持双位数增长。如今线下消费强势复苏,瑞幸的自营和联营门店单店表现能否恢复高速增长态势,是值得关注的问题之一。

不过,就今年的发展而言,单店经营效率或将为抢占市场份额让步。郭谨一高调提出“先覆盖、再提坪”的说法,立志于2023年完成瑞幸的第一个“万店目标”。据其微信公众号公布信息不完全统计,截至3月第二周瑞幸已至少新增780家门店,全速向第10000家店冲刺。

低价回旋镖砸中自己 IP联名成流量密码

回想2017年刚成立时,瑞幸以低价咖啡之姿攻入巨头盘踞的市场,或许很难预想到有一天自己会被“低价”策略所伤。

据艾媒咨询预测,国内咖啡市场将以27.2%的增长率狂飙,2025年总规模有望达到万亿量级。即使在新消费遇冷的2022年,标准化高、成瘾性强的连锁咖啡赛道依然在一级市场收获了19.56亿元融资。而随着越来越多的玩家进入,产品差异化有限,价格成为不得不争的新战场。

前有老对手蜜雪冰城幸运咖推出5元一杯的现磨美式,后有原瑞幸团队操刀的库迪疯狂发券,促销价最低只需8.8元;连锁茶饮CoCo、奈雪的茶相继推出价格在10元以内的咖啡饮品,区域连锁咖啡品牌如虎闻咖啡、爵渴咖啡均价也都不超过10元。相较之下,曾以高性价比出圈的瑞幸,15-25元的定价区间显然已不再是低价咖啡的代表。未来深入收入水平更低的下沉市场,竞争力几何仍是未知数。

来源:CoCo官方公众号

为了抵抗低价咖啡同行的围剿,瑞幸只能在产品和营销上更“卷”。

据财报数据披露,2022年瑞幸共推出140个新品,包括上百个新饮品。而同期星巴克推出的新品数量为27个、Manner为40个,喜茶约为70个。换而言之,瑞幸的上新速度甚至超过了新式茶饮行业。除了延续“咖啡饮料化”寻找爆款,瑞幸还发力精品咖啡SOE系列,2022年仅向埃塞尔比亚一个产地采购的生豆总量就超过了6000吨。

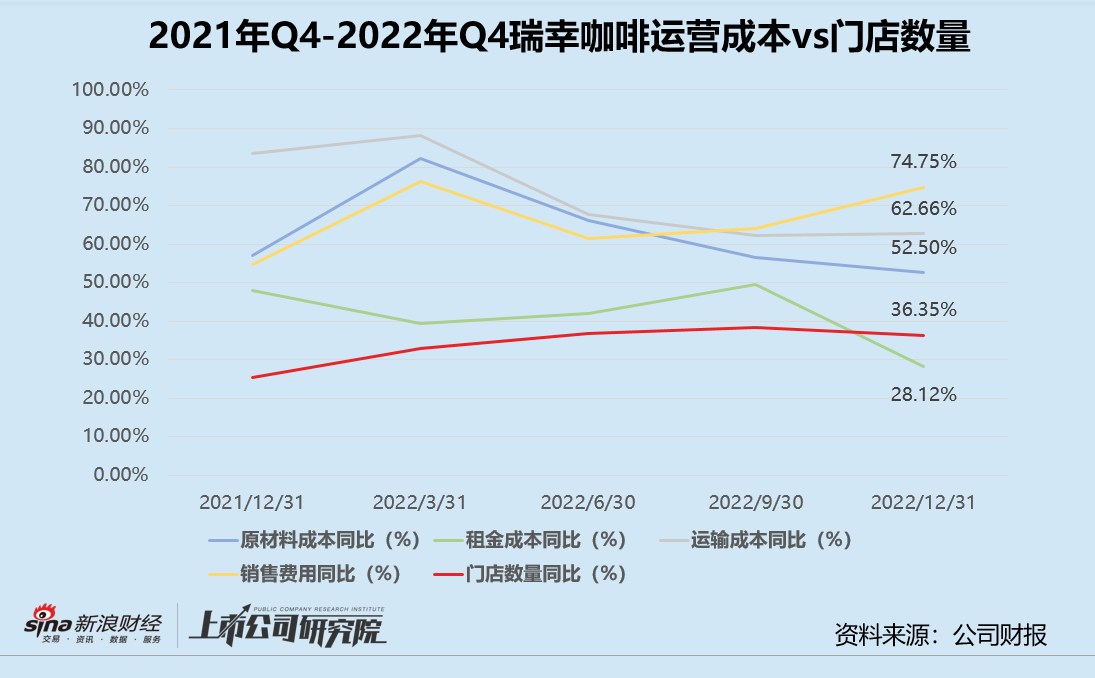

尽管平均每周都有新品登上菜单,实际效果却一言难尽。2022年再无生椰拿铁这样的大单品面世,原材料成本却再创新高达51.79亿元,同比增长61.89%,占总营收近四成。第四季度原材料成本约14.93亿元,同比上涨52.5%,远高于同期门店同比增长速度36.35%。

另一项值得关注的成本是销售和营销费用。2022年瑞幸的销售费用约为5.70亿元,同比增长69.14%。第四季度销售费用约为1.73亿元,同比增长74.75%,约为同期门店同比增速的2倍。

大笔销售费用投向了IP联名活动。2022年4月,瑞幸与椰树联名推出椰云拿铁,首发日销量便超66万杯,截至6月底卖出了2400万杯。尝到甜头的瑞幸,又马不停蹄地和EDG电竞俱乐部、悲伤蛙PEPE、日本知名动漫《JOJO的奇妙冒险》发起联名。促销“套路”也都基本类似,消费者购买两杯以上或指定套餐就可以获得限定联名杯套和纸袋。

然而,除了与JOJO联名的生酪拿铁实现首日销量突破130万杯、一周销量高达659万杯佳绩外,其他促销活动主推产品口碑褒贬不一,更多消费者直接表示为了周边不惜上演新时代买椟还珠。社交平台上,深谙其道的瑞幸官方号都亲自下场,献上购买包装周边攻略。

来源:瑞幸咖啡小红书官方账号

日益激烈的竞争之下,爆款产品可遇不可求,IP联名只能短暂吸引消费者的目光,如何打破天花板、提高复购率,保住得之不易的阶段性胜利,将是瑞幸需要面对的另一个问题。