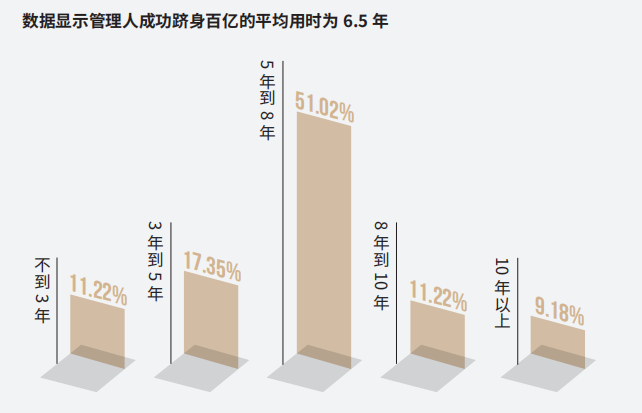

突破百亿规模平均用时6.5年

在私募证券机构中,“百亿私募”从来都是一个非常特殊的群体。一方面,迈入“百亿私募”门槛,意味着更高的收入、行业内更显赫的地位和更多的话语权;另一方面,随着管理规模变大,不少私募基金经理在投资中常常感受到无形的“掣肘”。

那么,一家私募机构在成为“百亿私募”的路途中,经历了怎样的挣扎和曲折;而在成为百亿私募之后,它们的投资故事又发生了什么变化。

突破百亿规模平均用时6.5年

在由通联数据提供数据支持,恒泰证券私人财富发布的《中国证券私募管理人报告》中,剔除了主要业务和证券私募相关性不高的10家机构后发现,截至2022年5月,市场上百亿私募数量为98家。

值得注意的是,百亿私募的成长路径并非一蹴而就,一家机构突破百亿规模平均用时6.5年。而且虽同为百亿梯队成员,但各家管理人的成长路径却不相同。

虽然近几年关于一些极具爆发力的新锐私募在短短两三年内就成功晋升百亿的故事屡屡见诸报端,但还有很多私募是经历了私募行业从萌芽到繁荣的漫长征程才稳打稳扎将规模做到百亿。

报告统计了这 98 家百亿私募从成立到首次突破百亿的时长。

穿透来看近几年市场上不断涌现的新锐私募,它们虽然看起来“年轻”,但很多都拥有多年公募、保险或海外机构背景,有较丰富的投资经验和不错的可追溯业绩,自带的流量与光环帮助它们在私募领域迅速崛起。

回顾各管理人突破百亿的时间,还有一个有趣的现象。虽然各家机构成为百亿的用时有长有短,但在这98家管理人中,有多达78家机构在2019年以后才成功晋升百亿私募。

漫长岁月里不断打磨投研体系、提升团队协作能力是必不可少的准备工作,但要实现规模快速跃升,往往离不开行情的助推。近年来百亿私募的不断扩容除了管理人自身表现优异之外,更多得益于财富管理行业大发展以及权益市场行情的助力。

百亿规模是私募发展过程中的一个重要节点,在通往百亿的道路上各家管理人虽有不同的模式与特点,但这其中也蕴藏着一些共性特征。从外部因素来看,在净值化时代和市场环境向好的大背景下,私募行业正迎来资本风口。从管理人自身因素来看,虽然有借助明星效应吸引资金的先例,但以长远视角来看,还是要依靠不断精进的投研能力、稳定的投资风格、公司运作机制层面的长期布局等因素的作用,为私募管理人带来厚积薄发的效应。

发行遭遇寒潮

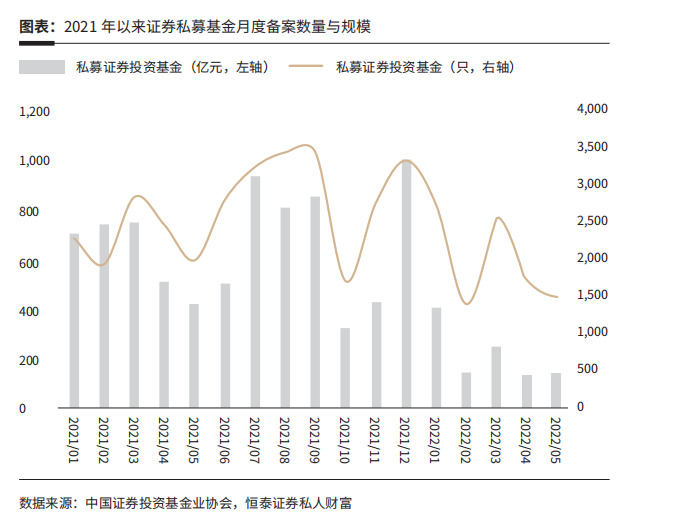

但近几年,随着结构性行情分化,行情回落后基金出现亏损,私募基金产品发行遭遇寒潮。

2022年以来,A股市场震荡回调,对投资者的风险偏好产生明显影响。今年前5个月私募证券投资基金发行规模仅1043.88亿元,与去年同期相比发行规模骤降,尤其自2月以来持续维持在发行低位,出现了明显的发行寒潮。

另一方面,一些新变化也在私募基金发行市场悄然发生。例如,权益市场的表现欠佳令市场对债券类私募产品的关注热度提升,以及考虑到单策略产品与当前市场行情的适应度有限,多策略产品的配置需求随之升温。

市场大幅回撤后,百亿私募收益也出现了相应滑落。

截至2022年4月底,百亿私募今年以来平均收益仅为-12.6%,仅9家百亿私募录得正收益。业绩表现欠佳,安抚投资者、应对赎回、公开道歉与反思成为了不少私募的必修课之一。面对这场回撤危机,私募管理人的应对方式也出现分化。有一些选择调降产品的止损线,也有部分私募选择减免管理费或逆市自购。

警线、止损线的设置初衷是出于对投资者利益的保护,但这种硬性的风控约束,在风险来临时反而成了一些私募践行策略的束缚。止损线的合理性在于避免管理人以过于激进的策略搏取收益,无视客户的资金安全。但在市场处于高波动状态时,止损机制的存在使得产品净值接近“双线”时会被动保持低仓位运行,不利于贯彻既定的投资策略。

为安抚投资者情绪,还有一些管理人采取了调降管理费的方式。自去年市场转弱后,关于管理费和业绩报酬的问题引发了越来越多的议论和反思。美国对冲基金市场的经验表明,对冲基金管理费用与基金经理风险选择行为呈负相关关系,也就是说,随着管理费在基金预期收入中的比例增加,基金经理愿意承担的风险在下降。

在权益市场表现低迷时,私募基金选择调降管理费用看似是对客户友好的,但也可能在一定程度上促使基金经理选择更加激进的投资策略,从而抬升基金的风险。

此外,目前基金销售业务整体处在卖方市场,假若市场在很长时间内未有回暖,调降或免除管理费会从部分管理人需要面对的问题演变成影响行业生态的共同议题。与止损线的局限性相似,调降或免除管理费的作用也很大程度上取决于投资者买入的时点与当前净值的高低。

对于国内的私募基金来说,在当前的市场环境下选择降低费率,并没有绝对意义上的“对客户友好”,实则是一着险棋。

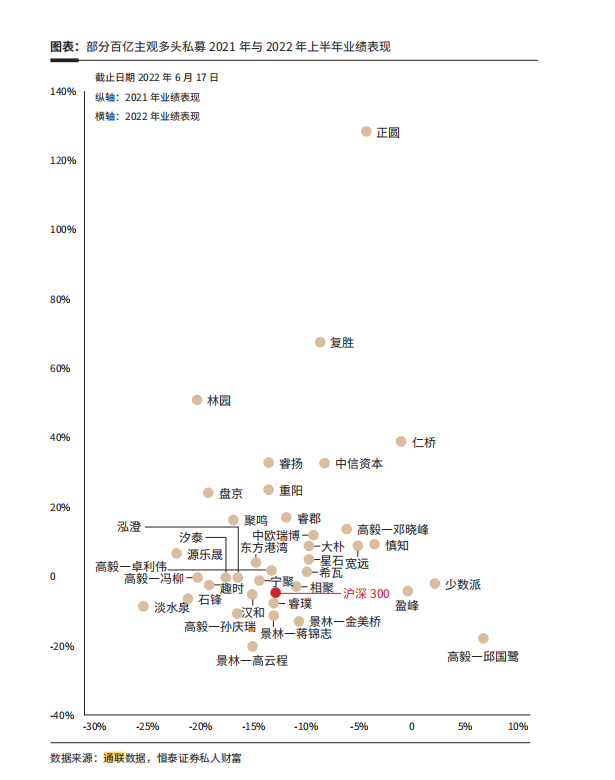

主观多头业绩严重分化

报告表示,结构分化行情或许会成为市场新常态。2021 年以来的权益市场表现始终呈现极致分化态势,当某类板块持续强势之后,往往面临市场风格的调整与切换。

回顾2021年,春节后以“茅指数”为主的核心资产大幅下跌,另一方面以“宁指数”为核心的景气赛道表现强劲,全年涨幅居前的行业板块主要为周期类以及新能源等景气赛道,而在 2019年、2020年表现优异的消费、医药表现相对较弱。随着时间推移,风格继续反转,周期板块在2021年9月自高位快速下跌,景气赛道也从2021年底开始回调,至2022年4月底期间最大跌幅达到30%以上。

百亿多头私募由此产生了业绩分化。

低估价值板块在2022年初的下跌行情中呈现较强的防御性。市场风格极致分化的同时,也在不断切换,为主观多头管理人带来巨大的挑战。

老牌私募更看重估值与公司基本面,在2021年的分化行情中普遍表现不佳,深度价值风格管理人在2022年的回撤控制较好,而更多以消费、医药、科技为配置主线的管理人,自2020 年初抱团股瓦解后,最大回撤仍在扩大。

与此同时,市场涌现出不少业绩亮眼的新生代私募,这些管理人往往呈现出更看重行业景气度、交易能力较强的特征。房住不炒的背景下,居民财富向资本市场迁移,2021年业绩平淡的老牌私募在强品牌效应的带动下,规模仍然持续攀升。新生代管理人更是在净值增长与募集资金的双重作用下,实现规模快速跃升。

在经历2022年的市场大跌后,情况或许会有所变化,2021年以来的业绩分化已经悄然刷新了管理人的长期业绩曲线,面对难以回补的最大回撤,既有口碑的正面意义逐渐式微,市场将会更聚焦于环境适应力强、投资策略持续进化的管理人。

股票量化:规模缩减,行业发展进入深水区

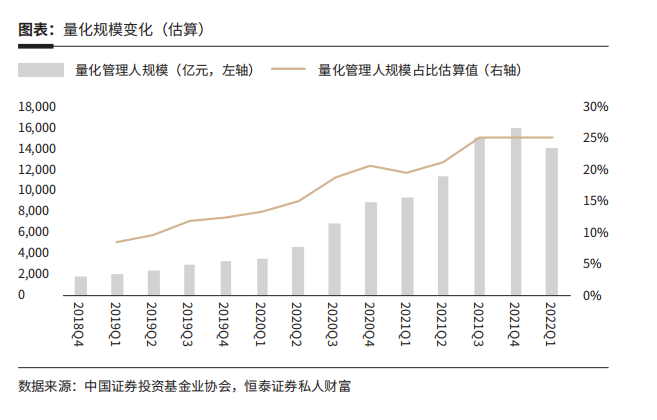

量化私募管理规模在2021年迈向“万亿”时代后,受2021年9月以来的指数回调以及超额收益回撤的影响,市场情绪回落,行业规模在2022年出现下滑。规模缩减一部分由量化多头类产品净值回调导致,另一方面,超额回撤叠加基差收敛,投资者从2021年底陆续赎回市场中性策略产品。快速扩张后即刻遭遇市场回调与管理人表现不佳,量化私募热潮阶段性告一段落。

以量化指增为例,逐渐呈现出超额收益水平整体下降,管理人业绩表现分化的现象。

报告数据显示,股票量化自2020年以来行业规模迅速增长,尤其以指增策略为主的量化多头类产品在2021年广受市场追捧,发行量屡创新高。

2021年的爆量背后,有多重因素推动:第一是指数收益强劲,量化指增产品对标指数多为中证500与中证1000,指数的强劲表现奠定了量化指增产品线的高收益水平。

第二是量化超额收益表现可观,2021年头部量化管理人的超额收益在10%~30%区间,值得关注的是,超额收益主要在5~9月获取,彼时市场环境表现为成长与周期板块涨幅明显、中小盘领涨带动市场整体放量上涨,利于量化管理人获取超额,其中对小盘、动量、成长风格依赖较高的管理人期间超额收益尤为显著。

最后一个因素是与主观多头管理人相比呈现出的比较优势,市场宽基指数在2021年出现明显分化,以大盘龙头为主的沪深300指数全年收跌5.20%,而以中小盘股为主的中证500、中证1000指数在周期板块强势带动下全年涨幅分别15.58%和20.52%,主观多头管理人长期业绩表现与沪深300更为贴合,量化管理人产品表现则与中证500、中证1000相关性较高,宽基指数的分化是主观与量化管理人在2021 年表现迥异的主要原因。

然而投资者的持有体验未能与量化产品规模保持同步,因二三季度的优异表现而在下半年大规模募集的指增产品,从2021年9月开始遭遇指数收益与超额收益同时下跌的困境。

超额回撤的原因来自市场环境与策略模型两个方面。市场方面,与二三季度的放量上涨不同,周期板块自9月高位回调,伴随成交量萎缩,行业板块轮动加快,同时上涨股票较少,当市场上大部分股票的跌幅都大于指数本身的时候,对持股数量多且分散的量化指增策略而言,超额收益获取难度会提升。

量化产品规模的大幅提升也为策略运作带来挑战,赛道拥挤使得管理人之间的竞争逐步加大。策略方面,前期在风格与行业敞口暴露较高的管理人在市场风格快速切换的环境中,超额出现明显回撤。2022年1~4月,基本面策略管理人超额表现较好,价量策略尤其存在风格敞口的管理人超额修复缓慢。2021年9月至2022年4月,期间最大跌幅达到30% 以上,指数大幅回撤叠加超额收益表现不佳,截至2022年6月底,首发运作已快一年的指增产品大多仍在水位线下。

接下来何去何从?行业规模提升,管理人竞争加剧,超额收益水平整体下降的趋势不可避免,但长期超额收益仍然可观,并能够显著提升指数投资的复利效益。

不过对于量化私募来说,规模是把双刃剑。规模、收益、稳定性的不可能三角使得同一策略的规模在扩张过程中,会面临收益缩减、波动增大的困境,为策略研发工作带来巨大挑战。

随着量化私募规模的节节攀升,超额收益中枢下移以及超额收益的胜率降低,是难以抗拒的趋势。

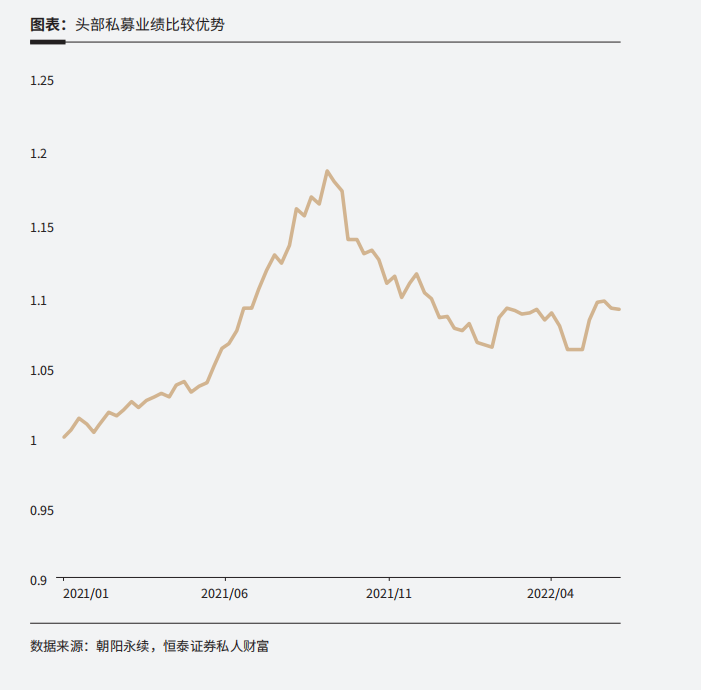

报告以百亿私募收益率中位数代表头部管理人平均水平,以量化多头指数刻画市场同类策略的整体表现,用两者的比值来观察头部私募的比较优势。从下图中的曲线走势可以看到2021 年初至2021年9月中上旬,头部私募的业绩表现相较于市场平均水平优势显著。

尤其在2021年5月之后,两者的收益差距呈现了明显的扩大趋势。不过,这一趋势在9月中下旬后出现了明显的反转。2021年9月初至2022年2月末,头部私募业绩的优势效应不再,大幅弱于市场平均水平。以中证500指数增强产品为例,头部量化私募中证500指数增强产品收益中位数为-7.75%,跑输基准指数1.44%,也逊于其余量化私募-3.14%的收益水平。

规模的确会对量化私募的业绩产生一定影响。不过,规模大幅上升并不是导致产品净值大幅回撤的唯一因素。自去年9月以来市场成交量高位回落,日内T0策略普遍出现了盈利困难的情况。此外,新股频频破发令网下打新收益明显下滑,也构成了对超额收益的负面影响,对一些规模大的基金尤其具有杀伤力。在指增策略中,不同管理人之间行业与风格上存在着不同程度的风险暴露,9 月中旬以后周期股大幅回调令前期盈利有所回吐。

相较于成长期的量化私募来说,头部量化私募具备更丰厚的资金优势和规模效应,有利于吸引优质人才与资金用于策略的迭代与交易系统的提升。与此同时,头部量化管理人也面临着投资边界和策略容量的挑战。日益内卷的行业意味着未来要花费更多精力投入研发,在经历了近几月的盘整后,我们看到量化管理人对策略的打磨愈发精细,业绩表现也逐渐走出阴霾。

承办:广州市厦天管理顾问有限公司

地址:广州市番禺区南村万博捷顺路9号

邮编:511449

总机:020-84282279

-

重磅!科创板上市门槛提高!

-

新证券法对投资者的保护

-

证监会:新三板可转板科创板、创业板

-

传道解惑 策划创新——朱耿洲博士为深圳清华国际研究生院高级工商管理E1802班授课

-

首批资本策划师(CCP)诞生 --破解融资难 就找CCP

-

让实战智慧化解经营盲点和风险,让融资策划为企业发展保驾护航

-

不经一番寒彻骨,那得梅花扑鼻香!

-

值得纪念的日子——首批资本策划师(CCP)正式诞生!

-

实战PK 只玩真的 不玩假的

-

股权激励个税优惠政策顺延三年

-

科创板领衔 资本市场改革步入新时代

-

西藏为小微企业减免税收同比增长119%

-

科创板走增量改革路 为增强市场包容性提供突破口

-

市场参与者要守住诚信“生命线”

-

跨境执法升级多元执法手段维稳市场

-

智能存款受限 微众银行暂停存入

-

地方掀起科创板第二波“选秀”

-

资本市场“老赖”屡罚屡犯 业内建议处罚力度应大于违法收益

-

制造业“补短板”或在明年发力 更大范围减税势在必行