中国房地产行业,刚刚经历了史上最复杂的一年!

刚刚过去的2019年,对于房地产行业而言,或许是过去十年最难的一年,也或许是未来十年最好的一年。

据中原地产研究中心统计,2019年全年,全国合计出台的房地产调控政策次数多达620次,刷新历史记录,在2018年的基础上增加了38%。

7月30日,对房地产的定调上升至最严时刻,中央政治局会议首次提出“不将房地产作为短期刺激经济的手段”。

“风来了,猪也能飞上天,风停了,摔得最惨的也是猪”。2019年,中小房企也经历了有史以来最危险的一年。

据人民法院公告网的公告显示,2019年宣告破产的房地产相关企业数量多达525家,且进入2019年下半年之后,破产房企数量正在增加,12月份创下全年最高点。

可见,2019年的中国房地产行业,比以往任何一年的情况都更复杂。

2019年,谁卖房最猛?

沧海洪流,方知谁在逆流而上。2019年,在最严调控政策之下,中国房地产行业的竞争更趋激烈,“大鱼吃小鱼”的趋势正在加快。

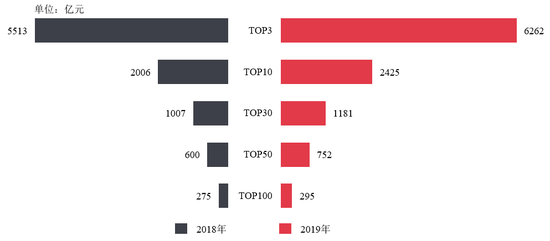

据中指研究院的统计数据显示,2019年1-12月,中国房地产企业销售榜前三名分别为碧桂园、万科、中国恒大,全口径销售金额分别高达7715亿元、6312亿元、6262亿元,行业TOP3合计卖房金额超2万亿元。

而,2019年销售前20的房企合计卖房金额高达64698亿元,其中,多达19家房企于2019年实现正增长。

其中,世茂房地产由2018年的第11位,首次杀入TOP10的阵营,龙湖则被挤出TOP10,其他龙头房企的排名相对稳定。

而TOP20的洗牌则更为激烈,2018年排名第20位的泰禾集团(6.000, -0.08, -1.32%)(000732),于2019年的寒冬中遭遇滑铁卢,全口径销售金额仅808.7亿元,较2018年大幅下滑38%,排名更是大幅掉至第42位。

另外,2018年排名17位的绿城中国,于2019年的销售排名也大幅掉队,排在第24位。金科集团、中国金茂、中梁控股则在2019年逆势闯入TOP20。

行业竞争愈演愈烈,2019年,房企TOP3的门槛突破6000亿元,TOP10的门槛为2425亿元,较2018年提升21%。

图片来源:中指研究院

2019年行业集中度加速提升的同时,房地产的“千亿军团”继续扩容。34家房企的销售金额突破1000亿元,较2018年增加4家。

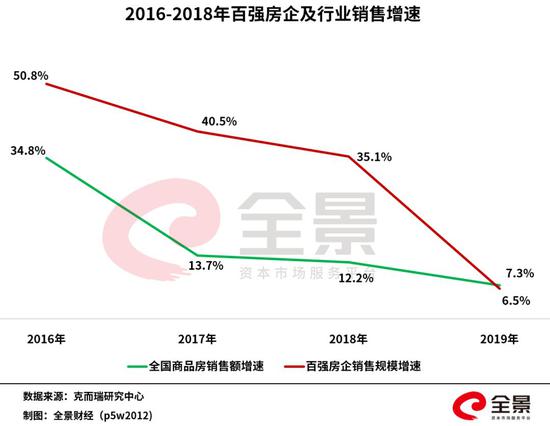

而在行业寒冬之下,2019年中国百强房企的销售增长也在大幅“失速”。

据克而瑞研究院数据显示,2019年,TOP100房企的累计权益销售金额同比增长6.5%,较2018年增速大幅放缓,更是连续四年下滑。

分季度来看,2019年第四季度,所有房企的权益销售金额增速最高,达到11.7%。而当时,以恒大、碧桂园为首的头部房企,加大推盘力度、且推出了一定程度的降价促销方案。

可见,百强房企的2019年的6.5%增速,完成的并不容易。

2019年,谁拿地最猛?

卖房回笼资金,是房地产行业的防守之举,而拿地,则消耗资金,是进攻之举。

2019年,土地成交规模回到近十年低位,房企继续谨慎拿地,全年百强房企拿地销售比降至0.34,较2018年继续下滑,与2017年高峰(金麒麟分析师)也相距甚远,2019年第四季度,近30%的房企拿地数据为0。

但,42%的土地货值,被TOP10的头部房企收入囊中,强者恒强的格局,未来将更为明显。

那么,2019年,谁在凶猛进攻呢?

部分头部房企、国企拿地积极性最高,中海、绿地、世茂等拿地金额同比不降反升,且年末大举并购。

据克而瑞研究中心数据显示,2019年1-12月新增土地货值最高的3家房企分别为碧桂园、融创中国、万科,对应金额分别高达7398.7亿元、7349.7亿元、5572.6亿元,但较2018年同比分别下降25.9%、16.3%、16.9%。

可见,面对2019年极为复杂的行业格局,头部房企们的拿地也非常谨慎,TOP15房企中多达10家房企的新增土地货值同比下滑。其中,中国恒大的新增土地货值仅2383.1亿元,较2018年下降幅度超69%。

TOP15房企中,亦有部分房企在2019年拿地凶猛。其中,绿城中国、世茂、金科集团的新增土地货值同比增长分别高达80.3%、49.6%、43.7%。

而,TOP50以下的房企,受限于资金和自身规模不足,2019年拿地更加谨慎。

同时,2019年土地拍卖市场亦频频遇冷。而更多的头部房企正加大并购力度,有效降低拿地成本。其中,融创中国先后以67亿元收购新湖中宝(3.960, -0.02, -0.50%)项目、以152.69亿元收购云南城投(3.060, 0.03, 0.99%)51%股份,一度震惊房地产市场。

另一个房企拿地谨慎的表征:百亿企业转向聚焦一二线城市,三四线城市占比减少。

2019年以来,多家房企明确提出重新聚焦一二线的策略。同时,数据显示,2019年,50家百亿代表企业在二线城市拿地面积占比超50%,三四线城市的拿地面积占比则下降至46.8%。

大洗牌时代来了,525家房企破产

由于销售艰难、融资紧张等多方面因素,2019年房企的拿地态度更为审慎,工作重心集中在降负债、降杠杆、促销售……

越来越多的房企意识到,保证现金流的稳定才是房企“生存”的。一位TOP10的房企老总更是感慨,“保持现有规模重要?还是活下去重要?当然是活下去!”。

众所周知,房地产是典型的资金密集型行业,高周转、高负债、高杠杆的“三高”是最鲜明的特点。

一旦融资渠道被切断,高负债率的中小房企们,大概率将会遭遇生存困境。

2019年以来,房地产融资政策持续收紧,银保监会等机构密集发声强调防范房地产金融风险。信托、银行贷款、公司债、海外债等融资渠道,受到的限制越来越多,部分中小房企的资金链一度濒临断裂。

全国已经出现多起房地产相关企业破产的案例。通过人民法院公告网查询,2019年全年已宣告破产的房地产相关企业数量超过525家。

.jpg)

而破产名单中,基本都是不知名的中小房企。大多数只是曾经有过涉房地产业务,这样的企业破产倒闭,对房地产行业的影响相对有限。

2019年,房地产行业经历了史上最为复杂的一年,这也将成为未来行业的转折点。

有分析人士指出,稳字当头的2020年,将继续严控金融风险,房地产行业大概率不会有系统性机会,行业内部的“厮杀”将更加激烈,房地产行业集中度将进一步提升。

“未来房地产市场显然只属于前30强。”2019年的一次业内聚会上,某知名房地产行业大佬如此感慨。

同策咨询顾问总监张宏伟预测,未来,中小房企被淘汰是必然趋势,以传统住宅开发为主要经营领域的中小型房企中,80%-90%都将被淘汰,大型房企将会占领房地产市场的天下。

对所有房企而言,如何在奔跑中保持稳健与安全,在行业增速下滑中寻求更多的市场份额,或许关系到未来的生死的问题。

承办:广州市厦天管理顾问有限公司

地址:广州市番禺区南村万博捷顺路9号

邮编:511449

总机:020-84282279

-

重磅!科创板上市门槛提高!

-

新证券法对投资者的保护

-

证监会:新三板可转板科创板、创业板

-

传道解惑 策划创新——朱耿洲博士为深圳清华国际研究生院高级工商管理E1802班授课

-

首批资本策划师(CCP)诞生 --破解融资难 就找CCP

-

让实战智慧化解经营盲点和风险,让融资策划为企业发展保驾护航

-

不经一番寒彻骨,那得梅花扑鼻香!

-

值得纪念的日子——首批资本策划师(CCP)正式诞生!

-

实战PK 只玩真的 不玩假的

-

股权激励个税优惠政策顺延三年

-

科创板领衔 资本市场改革步入新时代

-

西藏为小微企业减免税收同比增长119%

-

科创板走增量改革路 为增强市场包容性提供突破口

-

市场参与者要守住诚信“生命线”

-

跨境执法升级多元执法手段维稳市场

-

智能存款受限 微众银行暂停存入

-

地方掀起科创板第二波“选秀”

-

资本市场“老赖”屡罚屡犯 业内建议处罚力度应大于违法收益

-

制造业“补短板”或在明年发力 更大范围减税势在必行