2018年4月27日,人民银行、银保监会、证监会、外管局联合发布《关于规范资产管理业务的指导意见》,随后2018年9月29日银保监会《商业银行理财业务监督管理办法》等监管细则逐步出台落地,各家商业银行正加快理财业务转型步伐。

一、资管新规促进银行理财业务转型,回归业务本源

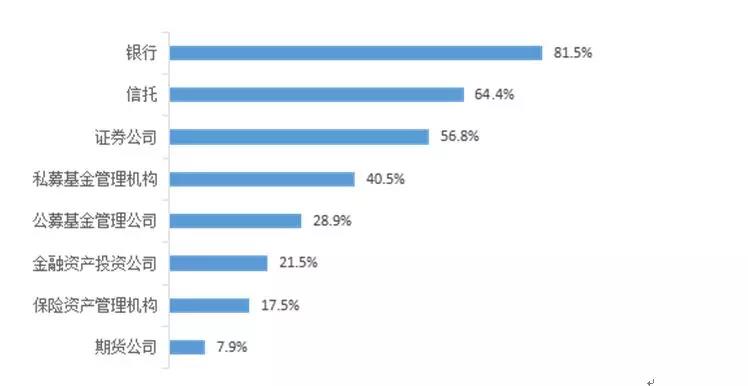

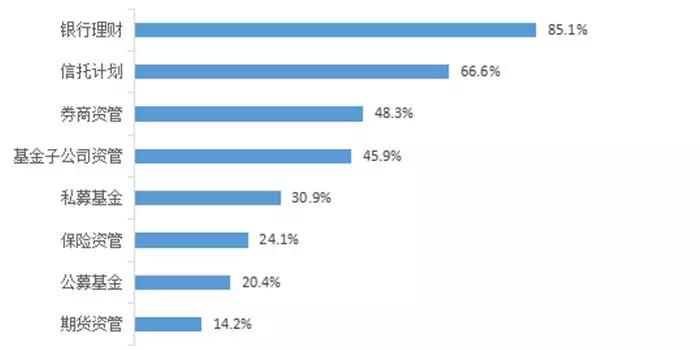

资管新规作为资管行业顶层制度设计,对不同类型资管机构及产品带来广泛的市场影响。81.5%的银行家认为资管新规颁布后银行将成为受影响重大的金融机构,同时85.1%的银行家认为银行理财产品将成为受影响重大的产品。

受资管新规及细则影响重大的金融机构

受资管新规及细则影响重大的资管产品

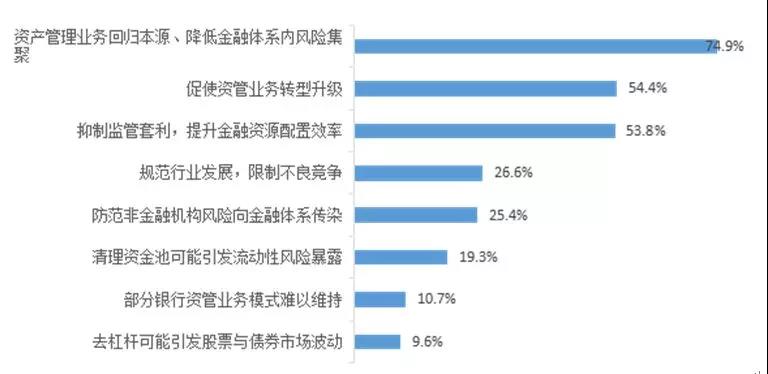

74.9%的银行家认为资管新规落地后,资管业务将回归业务本源,降低金融体系内的风险集聚。54.4%的银行家认为资管新规将促使银行理财业务转型升级。

资管新规的影响

二、银行家认为新规将导致理财规模下降

57.7%的银行家认为资管新规发布后银行理财余额会出现下降,24.6%的银行家认为资管新规影响不确定,而仅有4.2%的银行家明确认为理财余额会上升。资管新规要求严格控制老产品存续规模并有序压缩递减,而受投资者接受程度、资管机构产品创新能力等方面影响新产品发行则相对缓慢,可能导致理财总体规模将有所下降。

新规对理财规模的影响

三、打破刚兑、净值化管理以及期限错配的限制对银行理财影响较大

资管新规的最重要的目的之一在于打破刚性兑付,使投资者自负盈亏,这也成为资管新规对银行影响最大的规定(55.7%)。打破刚兑意味着在产品形态上将从预期收益型产品向净值型产品转型,产品的净值反映基础金融资产的收益和风险,打破刚性兑付和净值化管理可以说是资管新规的一体两面,55.3%的银行家选择“净值化管理”作为影响最大的规定。此外,38.6%的银行家认为期限错配的限制是新规对银行理财影响较大的规定。

新规中对银行理财影响重大的规定

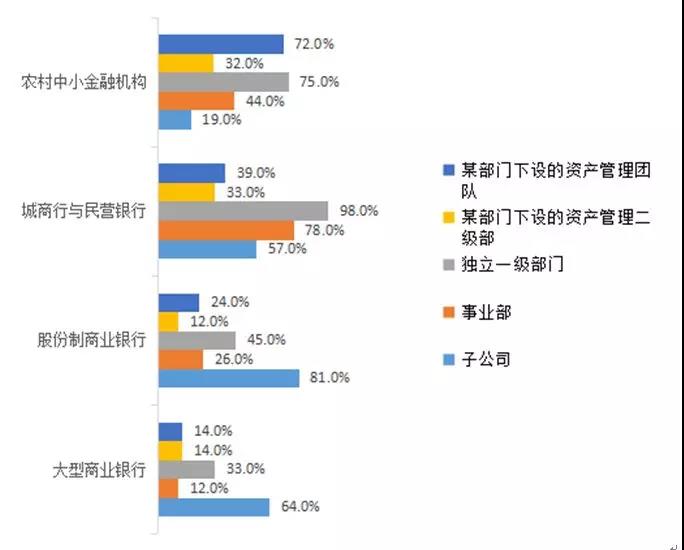

四、大型商业银行、股份制商业银行倾向建立子公司运营理财业务

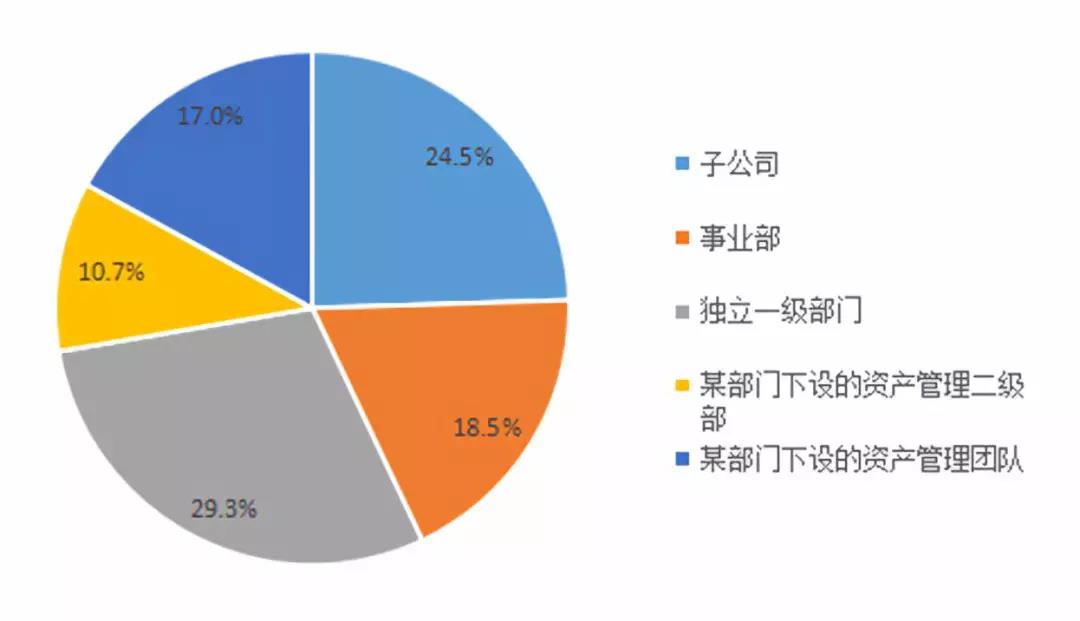

未来开展理财业务的组织架构调查中,选择独立一级部门、子公司、事业部、资管团队和二级部门的银行家比例分别为29.3%、24.5%、18.5%、17.0%和10.7%。在对不同类型银行进行交叉分析后发现,大型银行及股份制商业银行普遍倾向于成立资管子公司,城商行倾向于设立独立一级部门,农商行倾向与独立一级部门或仅成立资管团队。根据资管新规要求,过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,由于这类机构主要为大型及股份制商业银行,因此其更倾向于子公司运作。

未来银行业倾向开展理财业务的组织架构

不同类型银行未来开展理财业务的组织架构

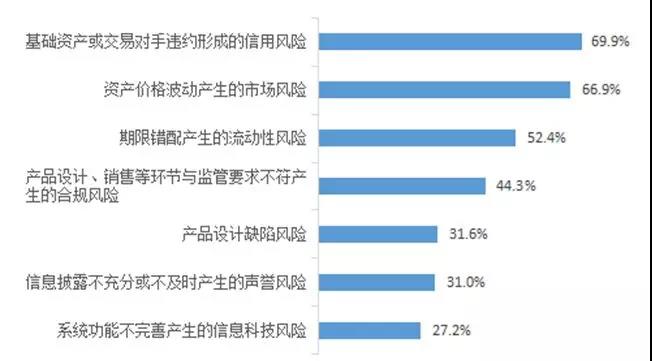

五、信用风险及市场风险成为银行间最关注的理财业务风险

有69.9%的银行家认为未来基础资产或交易对手违约形成的信用风险是理财业务的主要风险,66.9%的银行家认主要风险来源于资产价格波动的市场风险。此外仍有52.4%的银行家认为理财业务主要风险来源于期限错配的流动性风险。由于过渡期内老产品仍允许期限错配,因此期限错配的流动性风险在一段时间内仍将持续。

理财业务主要风险

74.7%的银行家认为风险把控的重点在于做好投前、投中、头后的风险管理工作,67.7%的银行家认为应该建立明确的风险管理框架和制度,66.2%的银行家认为应该完善风险评估及管理的方法。

理财业务风险管理工作重点