端午节过后,6月11、12日中国资本策划研究院(CCP)院长朱耿洲博士应邀再次来到上海为上海交通大学《资本运营总裁高级研修班》20期和奉贤区资本班的学员授课,授课主题为《融资策划36计(方法与渠道)》,130位企业家聆听精彩专业的演绎,朱博士系统地讲述了适合上海地区企业36种主要融资渠道、200多种实战融资方法,指出融资租赁不但是重要的融资渠道,实现融资与融智,而且是目前全面营改增后较好地解决了利息进项税金不可抵扣的问题。

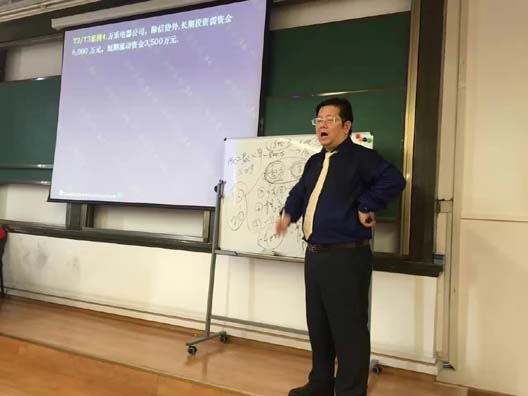

(图为朱博士为上海交通大学《资本运营总裁高级研修班》20期和奉贤区资本班的学员授课)

朱耿洲博士指出对于中小企业来说,融资租赁为他们开辟了新的资金渠道。

融资租赁,是典型的反向现金流融资方式,它采取“以物融资”的做法,可为跨不过银行融资申请门槛的企业解决资金问题。通过“融资租赁”,不仅可以融到宝贵资金,更重要的作用在于可以实现企业资产扩张、经营结构调整、盘活存量资产,并实现经营机制转换、管理升级,达到资本的最大增值的目的。

当中小企业的经营者陷入资金困境时,可以通过售后返租的方式盘活存量资金。企业将其拥有的厂房、酒店、土地、汽车、轮船、生产线等资产设备先出售给融资租赁,从融资租赁拿回一大笔钱先救急,然后再以融资租赁方式从融资租赁公司租回该资产和设备使用,再分期给融资租赁公司支付租赁费即还本付息,融资租赁期限理论上最长可达20年分240期归还,融资租赁公司在企业还清租赁费前法律上享有资产和设备的所有权,但实质上设备的风险和报酬由承租企业承担。此适用于流动资金不足的企业,或具有新投资项目而自有资金不足的企业,或持有快速升值资产的企业。救急时,正常生产经营的企业皆可利用此法,朱耿洲博士还列举了案例进行分析。

学员们听得津津有味,脑洞大开,课间纷纷咨询融资租赁的其它问题,朱耿洲博士就学员关注的融资租赁解决利息进项税金不可抵扣的问题发表了自己的看法。

价税分离或含税报价,是营改增过程中常常困扰企业的问题,其中增值税的原理非常清晰,税基便是不含税的价格,但在我国已习惯于含税报价,所以在此次调整中,假设原有的定价为不含税报价,则卖方会根据新的税法在不含税报价的基础上调整相应税额,税金通常由买方负担。根据财税[2016]36号文的相关规定,经中国人民银行、银监会或商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额。也就是说,假设企业要购买设备,其自有资金不够,则需要贷款去购买设备,但贷款必然要支付给银行利息,而营改增之后银行利息需要缴纳6%的增值税。假设这部分税金由企业负担但无法作进项税额抵扣,则会增加其融资成本。如果企业不从银行贷款购买设备,而通过融资租赁的方式取得设备,则内含有利息的融资租赁费,企业可以作进项税额抵扣,其税率为17%。因此,企业自然会用融资租赁的方式去替代从金融机构直接借款。融资租赁公司本身也会借款并产生利息,但税法允许其在计税时通过差额计税的方式直接扣除利息,因此融资租赁方式无论对于企业(承租方)还是融资租赁公司都是有利的。显然,传统的融资方式会增加企业的融资成本,企业需要另谋出路。其中,融资租赁将会成为企业青睐的一种方式。

(图为上海交通大学《资本运营总裁高级研修班》20期和奉贤区资本班的学员认真学习)

朱耿洲博士同时指出企业融资方式的改革将推动金融创新。

除了融资租赁方式以外,企业还会创新各种的融资渠道,目前,根据财税[2016]36号文的相关规定,各种占用、拆借资金取得的收入均被认定为贷款服务,其进项税额无法抵扣,具体包括:金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入。因此,未来在界定各种创新的融资方式是否应判定为贷款服务的收入,将成为难点。例如,目前在产业链金融中十分活跃的应收账款保理的方式是否应该认定为贷款服务,便是业界关注的热点,除此以外还有大量的产业基金、合伙制信托、理财产品、混合型投资等,其收益中均含有一些具备资金占用使用的特性,但又界定为投资所得的收入,导致征税上具有一定的不确定性。

在企业创新融资方式的同时,银行也会对其相关的业务进行创新,毕竟如果依旧主要依赖于传统业务,则在未来会影响到银行的整体收益情况。其中,增加中间业务收入占比,进行结构性调整,并借助于理财产品、资管产品等更多的金融创新产品,解决企业融资的困难,并降低企业的融资成本,尤其在产业金融等领域高度融合金融与企业间的关联关系,才能真正满足社会的融资需求,达到合作共赢的目的。

两天的课程就像端午的假期很快结束,学员们都被课程深深吸引,意犹未尽,纷纷表示从未听过这么系统全面和实用的融资课程,亲身领略了融资策划和资本运作的神奇力量,感受到了在创新中,融资不但是融入资金,还是融入智慧的过程,资本运作技术是融资策划重要组成部分;融资策划是资本运作目的得以实现的重要保障。资本、智本、天下本!融资、融智、融天下!

本期课程由上海交通大学主办

(本期也是中国资本策划研究院“融资策划36计”知识体系全国大巡讲总第728期)