8月24日,杭州华塑科技股份有限公司(简称:华塑科技)向深交所创业板更新了招股书,拟登陆A股。华塑科技IPO于5月26日获受理,6月24日更新为已问询状态,保荐机构为中信证券。

本次IPO拟发行股票数量不超过1500万股,且占发行后总股本的比例不低于25%,共募资5.19亿元用于电池安全监控产品开发及产业化建设项目、研发中心建设项目、营销服务网络升级建设项目和补充流动资金。其中1.5亿用于补充流动资金,为2020年华塑科技账上资金近七倍。

产品结构单一 97%营收靠铅蓄电池BMS

华塑科技成立于2005年,专注于电池安全管理领域,业务涵盖后备电池 BMS、动力铅蓄电池BMS、储能锂电BMS 等产品的自主研发、生产、销售及售后技术服务,主营产品包括铅蓄电池BMS和锂电BMS。其中铅蓄电池BMS主要包括H3G-TA系统、H3G-TS系统和H3G-TV系统等后备电池BMS和FL电动叉车BMS、H3G-CR城铁车载BMS等动力铅蓄电池BMS。锂电BMS主要包括HL-C48储能锂电BMS以及HL-TU储能锂电BMS。

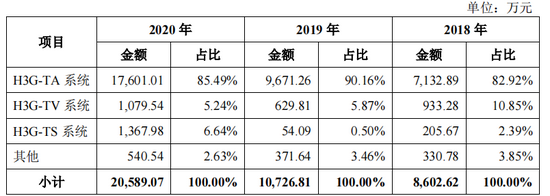

长期以来华塑科技主营业务收入以铅蓄电池H3G-TA系统销售收入为主,金额逐年上升。加之H3G-TV系统和H3G-TS系统,铅蓄电池BMS每年为华塑科技贡献九成以上收入。其他收入主要为锂电BMS产品销售、配件销售及维保收入等。

资料来源:招股书

2018-2020年,华塑科技营业收入分别为0.86亿元、1.07亿元和2.06亿元,同比增长24.68%(2019年)、91.94%(2020年)。其中H3G-TA系统收入分别为7132.89万元、9671.26万元和17601.01万元,占主营业务收入比重分别为82.92%、90.16%和85.49%。H3G-TA系统、H3G-TS系统和H3G-TV系统合计收入分别为0.83亿元、1.04亿元和2亿元,占营业收入比重分别为96.16%、96.53%和97.37%。而包含锂电业务的其他收入占比分别为3.85%、3.46%和2.63%,不足5%,产品结构较单一。

华塑科技表示,报告期公司产品结构较为单一,未来可能因市场竞争加剧、其他细分领域企业跨界竞争、下游行业需求量下降等不利因素,导致公司的产品销量减少或售价下降,将会对公司的经营业绩产生不利影响。

值得注意的是,铅酸电池在通信行业领域数十年来的主导市场正在被锂电池挤占,在5G和云计算共振背景下,随着技术进步和成本下降加之环保需求加剧,铅酸电池或面临被锂电池技术替代。据报道,目前中国铁塔已明确不再招标铅酸电池,统一采购梯次更换为锂电池,ICT领域巨头企业华为推出的能源解决方案也是锂电池。新能源汽车的热潮更是让锂电池正在快速挤占铅酸电池市场,锂电池未来占据市场主导已经是各领域的共识。

根据 Frost & Sullivan(弗若斯特沙利文公司)发布的《全球数据中心锂离子电池分析报告》显示,2020年锂离子电池占全球数据中心电池市场份额为15%左右,预计到2025年上升至 38.5%,长期来看未来存在铅蓄电池被锂电池全面替代的潜在可能,进而导致铅蓄电池及 BMS 系统面临市场萎缩的风险。

华塑科技表示,随着技术进步,锂电池获得了快速发展,应用领域不断拓展,锂电池在后备电源领域应用占比有所提升。若出现因锂电池等新电池技术快速发展而挤占铅蓄电池的市场份额,同时公司未能及时获取相应的电池BMS技术优势、被竞争对手抢占先机扩大市场占有率等情形,公司将面临新产品技术替代的风险,对经营业绩产生不利影响。同时公司在后备电池BMS、动力铅蓄电池BMS、储能锂电BMS业务领域,也将直面更多厂商激烈竞争。

研发费用率低于同行

招股书披露,电池安全管理产品升级换代快,及时研发新技术、推出新产品是电池安全管理行业企业保持竞争力的基本要求。

在此条件下,华塑科技的研发费用率却低于同行,甚至处于垫底的位置。华塑科技研发费用主要由人员薪酬、原材料及折旧与摊销等构成。2018-2020年,华塑科技研发费用分别为分别为324.95万元、697.48万元和1150.13万元,研发费用率分别为3.78%、6.50%和5.59%。三年研发费用不足亿元。

招股书显示,对比同行业可比上市公司,华塑科技研发费用率远低于行业均值。2018-2020年派能科技研发费用率分别为6.24%、7.34%和6.48%。盛弘股份研发费用率分别为9.09%、10.02%和10.42%。星云股份研发费用率分别为17.37%、15.93%和14.26%。行业平均值分别为10.9%、11.1%和10.39%,2020年这一指标高出华塑科技近5个百分点。

研发费用率低于同行引发了深交所关注,深交所在首轮问询中要求华塑科技量化分析研发费用率均明显低于可比公司的原因。华塑科技对此回复称,主要系产品结构、发展阶段、研发活动内容等因素不同,公司研发费用率低于可比公司。

对比同行业可比上市公司,华塑科技的专利数据也稍显薄弱。截至2021年6月末,华塑科技累计获得已授权专利21项,其中发明专利13项、实用新型专利4项、外观设计专利4项,以及软件著作权24项。派能科技拥有发明专利20项,实用新型专利93项,软件著作权4项,集成电路布图设计11项。星云股份已经获得发明专利授权21项,实用新型专利授权116项、外观设计专利授权36项,软件著作权52项。截止2020年底,盛弘股份累计已获得授权的有效专利及软件著作权共计163件。

从本次IPO募资用途来看,华塑科技将用近三成资金用于补充流动资金,8781.5万元用于研发中心建设项目。项目概况为引进研发设备及软件系统,整合研发相关资源,进行新技术的研发和产品开发。拟用于办公楼租赁及装修费用493.41万元,设备购置及安装费用3540万元,项目实施费用1333.09万元,项目开发支出3415万元。